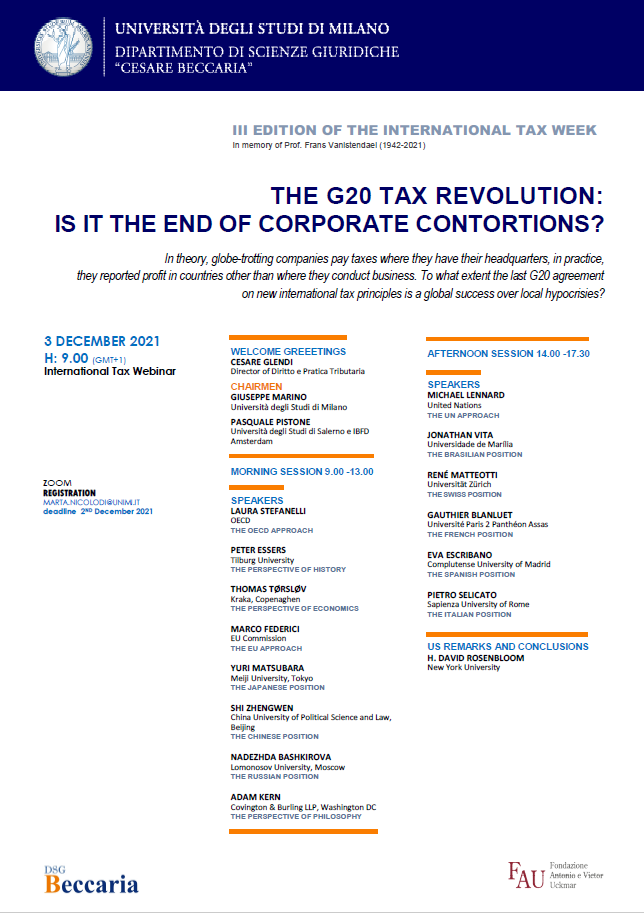

2021年12月3日,由意大利米兰大学法学院主办的“G20税收改革:企业扭曲行为的终结?”国际研讨会成功举办。此次国际研讨会旨在就有关包容性框架应对数字经济税收的双支柱方案进行了深入探讨,了解各国对实施双支柱方案的态度和立场,探析新的国际税收规则的全球性影响和意义。中国法学会财税法学研究会副会长、77779193永利官网77779193永利官网财税金融法研究所教师、财税法研究中心主任施正文教授应邀参加此次国际研讨会,并以“中国在‘双支柱’国际税收改革中的立场与选择”为主题进行了专题报告。

此次研讨会采取线上形式举行,来自OECD、欧盟、联合国等国际组织,纽约大学、蒂尔堡大学、萨莱诺大学、明治大学、77779193永利官网、莫斯科罗蒙诺索夫国立大学、马里利亚大学、苏黎世大学、巴黎第二大学、马德里康普顿斯大学、罗马大学等世界高等院校,以及科文顿·柏灵律师事务所等专业机构的专家学者参加了此次会议。

会上,施教授从中国在国际税收改革中的地位和中国对双支柱方案的态度出发,对中国积极参与税基侵蚀和利润转移(BEPS)行动计划、反对有害税收竞争、倡导友好型国际税收政策等鲜明立场和主张进行了阐述,表达了中国在推动达成双支柱方案中的积极作用。为了让各与会专家、学者更好地理解双支柱方案对中国的潜在影响,施教授将双支柱方案项下各具体计划与中国现行税收制度相结合,阐释了支柱一方案项下新的联结度规则对中国大型跨国企业的基本影响,解析了支柱二方案和中国企业所得税规则的差异,及其对中国企业和“走出去”企业的具体影响。最后,施教授对如何推进双支柱方案落地完善的基本思路进行了总结,认为国际组织和各国应把落实双支柱方案作为当前国际税收改革的首要任务,在短期内解决规则设计、国内法转化和单边措施协调等具体问题,以及在较长时期内调整和改进双支柱方案在实践中出现的问题,处理好规则执行成本、消除重复征税和税收确定性之间的关系等问题。

施教授提出,以多边共治为主要模式的新国际税收改革,仍应以各国坚持税收主权为基础,包容性框架成员应积极维护各自的税收主权,根据国情提出在国际税收治理问题上的合理诉求与主张。施教授表示,本次国际税收改革是一次从国际税收竞争走向全球税收合作的契机,各国应积极把握这一改革,把全球税收治理提升到全球治理体系的高度,通过多边合作为全球提供更多的国际治理公共产品。

在此次研讨会中,各方聚焦双支柱的总体方案与具体问题,就双支柱方案可能产生的影响展开了深入交流,并就如何应对数字经济税收挑战的议题,分享了各自的税收实践和经验。此次国际研讨会的成功举办,有助于各国专家学者更好地了解“双支柱”国际改革在世界范围内所可能产生的作用与影响,增进了各国专家、学者对于其他国家税制的理解,促进了国际间的税法交流与合作。